中国汽车市场究竟如何?数据可以给我们一些答案。近期,各大上市汽车零部件企业陆续发布2019年财报,汽车之家梳理出沪深股市139家细分领域零部件企业的财务数据,揭开汽车市场的盈利秘密。

2019年全年,139家上市零部件企业总体营业收入共计8894亿元,同比增长约为5.32%。而2018年,统计在内的上市零部件企业总营收同比增长达到了11.41%。汽车市场下行压力袭来,作为上游零部件企业也难以独善其身,增速下滑并非预期之外。不过,他们生存状况真是市场推测的那样“惨不忍睹”吗?财报数据告诉我们:未必如此。

一、二八定律显现:20%企业占据市场80%营收

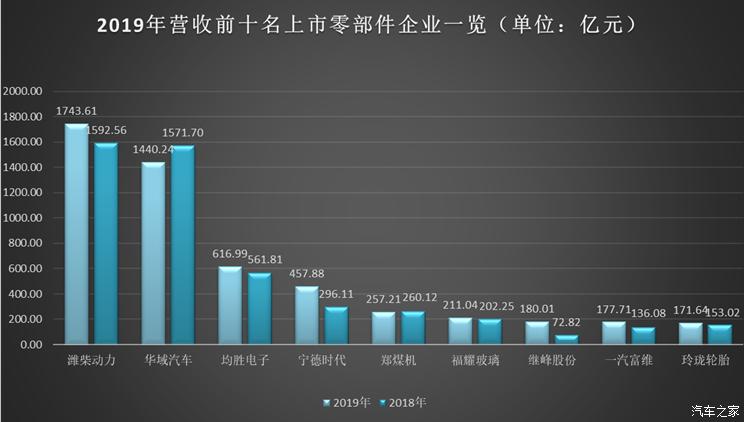

营收排名前十的企业中,潍柴动力、华域汽车两家企业堪称零部件行业“双子星”,2019年营收分别达到1743.61亿元和1440.24亿元。位列三、四名的企业是均胜电子和宁德时代,他们营收分别为616.99亿元和457.88亿元。总体来看,营收前10名的企业营收均在170亿元以上,有些企业主营业务较为多元化,有些则主攻动力电池、车身及附件、内外饰、轮胎等领域,他们均是各细分领域的排头兵。

我们也发现,中国零部件行业市场集中度正在进一步提升。2019年财报情况显示,我国零部件行业结构依然属于多层级的金字塔式体系。一级供应商的市场主导地位、行业利润和产业集中度都进一步提升,二、三级配套市场则由大量的分总成供应商和零部件供应商构成,市场集中度明显低于一级配套市场。

我国汽车零部件行业正显现出“二八定律”:即20%的上市零部件企业占据了80%的营收份额。据汽车之家统计,营收排名前30的上市零部件企业营业收入共计6962.38亿元,占据139家企业总营收78.51%;前10名上市企业总营收就高达5427.26亿元。这也说明,少部分企业赚了整个市场的大部分钱,未来也只会强者恒强,弱者愈弱,市场集中度也会越来越高。

二、零部件企业未必都那么惨

不可否认,中国汽车市场下行压力正逐步传导至零部件板块。从汽车之家统计出的139家零部件企业利润情况来看,确实不如从前。2019年139家零部件企业总利润额为435.45亿元,相较于2018年446.58亿元,同比下滑2.49%。不过,零部件企业的日子也没有想象中那么“凄惨”。

对比这139家零部件企业2018年营收情况,汽车之家发现其中有80家营收保持同比正增长;有121家零部件净利润为正数。也就是说,这139家企业中还有3/5左右比前一年多挣了钱,87%左右企业还有利润可赚,但利润率并不高。目前来看,面对汽车市场下行压力增大,我国大部分零部件企业并未坐以待毙,而是在积极寻找新的利润增长点,寻找第二条甚至第三条业务增长曲线。

具体来看营收增速前三的企业:内外饰企业宁波继峰股份2019年完成对德国著名座椅企业格拉默(Grammer)的收购,合并财务报表后营业收入同比增长高达147.19%;隆盛科技2019年总营收虽然仅有4.07亿元,但是借助国六的市场需求,凭借EGR阀、冷却器、节气门三大核心产品,赢得大量订单,营收同比增加79.44%;宁德时代在新能源汽车市场游刃有余,广建朋友圈,动力电池装机量持续上升的同时,营收同比增长也高达54.63%。

三、动力电池与发动机配件企业最能赚钱

有行业人士诉苦,汽车行业利润薄如刀片,上有主机厂降价压力追击,下有原材料成本上涨堵截,夹在中间的零部件企业两头受难。不过,对于细分领域如此之广的零部件行业而言,利润压力不能一概而论。对于外围附加值低的板块,利润率确实不容乐观,而对于新兴板块或者占据政策红利的板块,利润依旧相对可观。

『备注:坚瑞沃能因债务危机而破产重整,非经常性损益对利润影响较大』

汽车之家对139家上市零部件企业净利润率统计后得到一个意外发现:利润率排名靠前的几乎清一色是动力电池类企业和发动机配件类企业,汽车电子类、车身及附件类企业利润率紧随其后。动力电池作为新兴板块,在国家政策支持下,优秀的企业迅速发展,同时行业也在加速洗牌。发动机配件企业则是国六政策推动下的受益板块,再凭借自身的技术含量,在整个产业链中保持良好的利润率。

以威孚高科为例,企业主营业务产品为燃油喷射系统产品、汽车尾气后处理系统产品和进气系统产品。其中,燃喷系统业务中,共轨泵销量达到175万台。汽车燃油喷射系统、进气系统、汽车后处理系统毛利率分别为30.28%、27.30%、14.32%。

四、合理的客户结构是抵御风险关键

2019年上市零部件企业中,营收达100亿元以上的企业共计14家,其中营收同比增长企业10家,营收同比下降的企业4家。这也说明,体量较大的企业,业务领域也十分宽泛,不会因为细分市场的波动而出现大面积下滑,经营风险可得到有效分散。此外,得客户者得天下。单一市场、单一客户将使企业抗风险能力下降,而合理的客户结构成为抵御市场风险的关键。

2019年,均胜电子获得来自全球主流整车厂商新增订单约442亿元,新增特斯拉、蔚来汽车、理想汽车等企业订单。华域汽车2019年营收和净利虽然双降,但是在客户资源方面,华域汽车覆盖面广且结构完善,在国内与上汽大众、上汽通用、一汽-大众等建立长期合作关系,还是特斯拉国产Model 3配套单车价值量最高的供应商。国外市场则配套奔驰、宝马、福特、大众、通用等全球整车企业。

五、市场虽难:再穷也没有穷研发

2019年我国汽车市场销售整车2590.6万辆,同比下降8.0%。其中,乘用车销售2154.9万辆,同比下降9.1%,整体下滑趋势给零部件行业带来压力。汽车之家初步统计,2019年139家上市零部件企业总体营收同比增速5.32%,远低于2018年11.41%。但是,零部件企业并未坐以待毙,依旧投入研发资源,提升未来盈利能力。汽车之家发现,这139家上市零部件企业中,总研发投入依旧处于增长状态,还有93家企业不仅没有缩减研发投入,还在之前的基础上有所增加。

继峰股份在研发领域建立体系化的创新流程,通过产品战略规划以及先进工艺的结合,在前期判断产品技术的未来趋势,并以此系统化地进行创新项目开发。威孚高科加快重点产品的研发,着力提高新产品的产业化进程,在后处理系统产品领域,继续推进乘用车国六重点产品的开发。同时推进氢燃料电池部件核心技术、智能网联技术等研发及能力建设。

总结:2020年必然痛苦但也不用害怕

2020年已经近半,从年初新冠肺炎疫情席卷全国,到如今疫情蔓延全球。2020年汽车零部件企业的日子无疑更难。从经营角度来看,面对国内外竞争压力,整车对存量市场的争夺必然加剧,供应链突变等将不断考验和增强零部件企业的快速应变能力和持续发展能力;从技术趋势来看,汽车电动化、智能网联化以及软件定义汽车的概念正引发产业新一轮变革;从全球化发展来看,预计疫情难以在2020年内获得彻底根除,其对全球经济及全球化的影响势必将持续较长一段时期。2020年落后企业将面临淘汰,加上新冠肺炎的巨大冲击,行业发展还可能出现较大波动。

京公网安备 11010502053454号

京公网安备 11010502053454号